구제제도 안내

지방세 구제제도란?

지방세 구제제도에는 세금이 고지되기 전에 구제받을 수 있는 제도로서 과세전 적부심사제도가 있고 세금고지서가 나간 후에 구제받는 이의신청 및 심사청구제도(감사원심사청구 포함) 와 행정소송 제도가 있습니다.

과세전 적부심사제도

과세전 적부심사제도는 세금이 고지되기 전에 세무조사결과에 대한 서면통지와 과세예고통지 및 비과세 또는 감면의 신청을 반려하는 통지를 받고 이의가 있는 경우에 통지를 받은 날부터 30일 이내에 시·군·구세는 시장·군수·구청장에게 시·도세는 시·도지사에게 그 통지의 적법성 여부에 대한 심사를 청구할 수 있는 제도로서, 권리가 침해되기 전에 구제 받을 수 있는 실질적인 권리보호제도라 할 수 있습니다.

이의신청제도

지방세 부과·징수처분에 이의가 있는 경우 그 처분이 있은 것을 안 날(처분의 통지를 받은 때에는 그 통지를 받은 날)부터 90일 이내에 당해 지방세를 부과고지한 시장·군수·구청장 또는 시·도지사에게 이의신청을 하여 침해된 권리를 구제 받을 수 있는 제도입니다.

심사청구 및 심판청구

이의신청을 거친 후 심사청구 또는 심판청구를 하고자 할 때에는 이의신청에 대한 결정의 통지를 받은 날부터 90일 이내에 시·도지사의 결정에 대하여는 조세심판원장에게 심판청구를, 시장·군수·구청장의 결정에 대하여는 시·도지사에게 심사청구를 하거나 조세심판원장에게 심판청구를 하여 침해된 권리를 구제 받을 수 있는 제도입니다.

※이의 신청을 거치지않고 심사(심판)청구 가능

감사원 심사청구제도

지방세 부과·징수처분에 이의가 있는 경우 그 처분이 있은 것을 안 날(처분의 통지를 받은 때에는 그 통지를 받은날)부터 90일 이내에 당해 지방세를 부과·고지한 시장·군수·구청장을 경유하여 감사원장에게 심사청구를 하여 침해된 권리를 구제 받을 수 있는 제도 입니다.

행정소송제도

지방세 부과 징수처분에 이의가 있는 경우, 먼저 심판청구(조세심판원, 감사원)를 신청하여 그 심판청구의 결정에 대한 통지를 받은 날부터 90일 이내에 서울지역의 경우 행정법원, 서울이외 지방의 경우 지방법원에 행정소송을 제기하여 침해된 권리를 구제 받을 수 있는 제도입니다.

구제신청시 유의사항

- 이의신청, 심사청구 및 심판청구의 신청기간은 꼭 지켜야 합니다.

- 서류를 보완할 경우에는 기일 내에 제출하여야 합니다.(보정요구기간 : 20일 이내)

- 신청을 대리할 수 있는 사람은 법으로 정해져 있습니다.(본인이 아닌 경우에는 변호사, 세무사, 공인회계사 등)

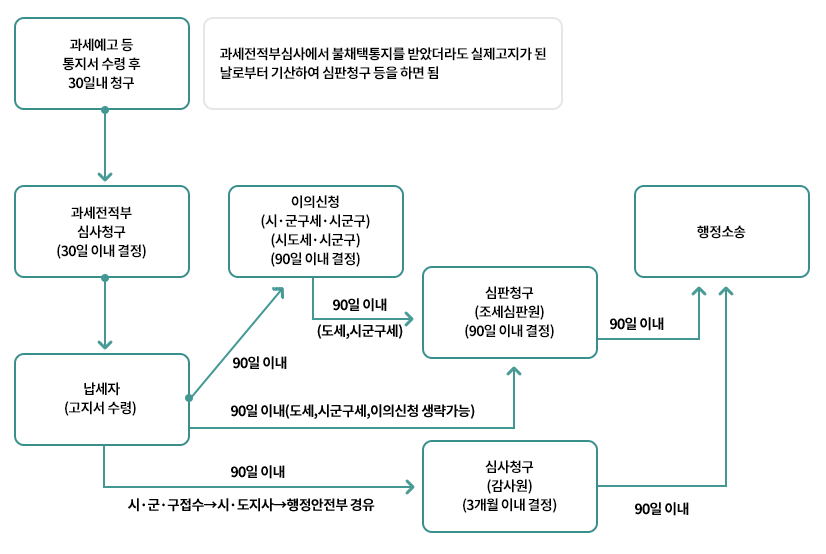

지방세 구제제도 절차도

첫번째로 과세전 적부심사청구(30일이내결정)는 납세자(고지서수령)가 과세예고 등 통지서 수령 후 30일내에 청구, 과제전 적부심사 청구를 할 수 있으며 두번째로 지방세법에 의한 이의신청 및 심사청구는 납세자(고지서수령)가 90일이내에 이의신청(90일이내결정) 후 90일이내(시,군,구세)에 도지사에 심사청구(90일이내결정)를 하거나 90일이내(도세,시군구세)에 조세심판원에 심판청구(90일이내결정)를 하여 90일이내 행정소송을 하게됩니다.

이때 납세자는 이의신청단계를 생략하고 심사청구나 심판청구를 할 수도 있고 90일이내에 이의신청, 심사청구/심판청구도 생략한 후 행정소송을 할 수도 있습니다.

세번째로 감사원법에 의한 지방세 구제절차는 납세자가 고지서 수령 후 90일 이내에 시/군/구 접수 후 시/도지사로 이관 행정안전부를 경유하여 감사원심사청구(3개월이내결정) 후 90일 이내에 행정소송을 할 수 있습니다.

COPYRIGHTⓒ울산광역시 동구청. ALL RIGHTS RESERVED.